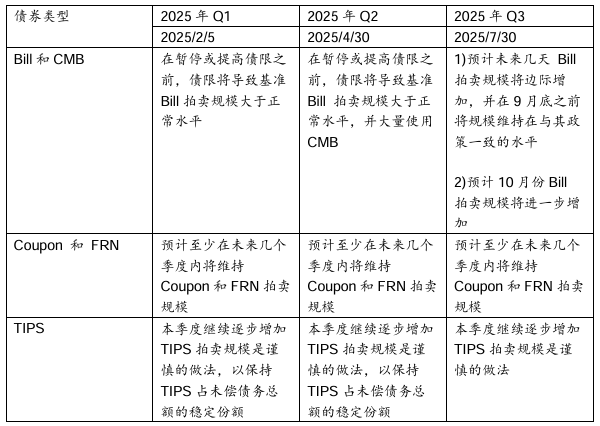

2025年7月30日,美国财政部公布了第三季度的再融资会议声明。此次会议声明基本符合市场预期,整体传递出“按兵不动”的信号。在长债发行规模上,3 年期、10年期和 30 年期国债拍卖规模连续六个季度维持不变,官方强调未来几个季度将继续维持当前规模;同时,对国库券发行、通胀保值国债(TIPS)销售及长期债券回购节奏进行了微调,以稳为主的策略贯穿其中。本次会议有三大看点值得重点关注。

一、长债规模没有变化,供应端对美债利率扰动较少

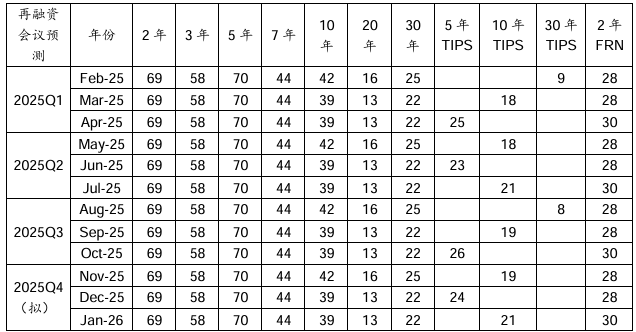

本季度 3 年期、10年期和 30 年期的国债拍卖规模分别维持在 580 亿、440 亿和250 亿美元不变,已连续六个季度未调整发行规模。官方也再次强调,未来几个季度都会继续维持当前的规模。这延续了财政部部长贝森特 6月的表态,即鉴于当前收益率水平,政府没有理由增加长期国债的发行比例,因为这会让政府长时间锁定高利率。美国银行、花旗集团等金融机构也因此将扩容长期债发行的时间点往后推,最早也要等到2026 年底甚至 2027 年初。由于长债规模未作调整,那意味着政府接下来更倾向于通过发行短期国库券T-Bills来解决融资问题。T-Bills的期限在一年以内,所以将会降低整体债务的平均期限,但流动性好,即便加大规模也不会对利率有太大的影响。再融资会议的声明也确认了这一点:财政部会通过增加国库券的发行,来补充国库余额,另外,声明还称,预计10月份国库券拍卖规模将进一步增加。

资料来源:美国财政部,信达期货研究所

25Q1-25Q3美国财政部季度再融资会议长债拍卖计划(十亿美元):

资料来源:美国财政部,信达期货研究所

二、TIPS小幅增加

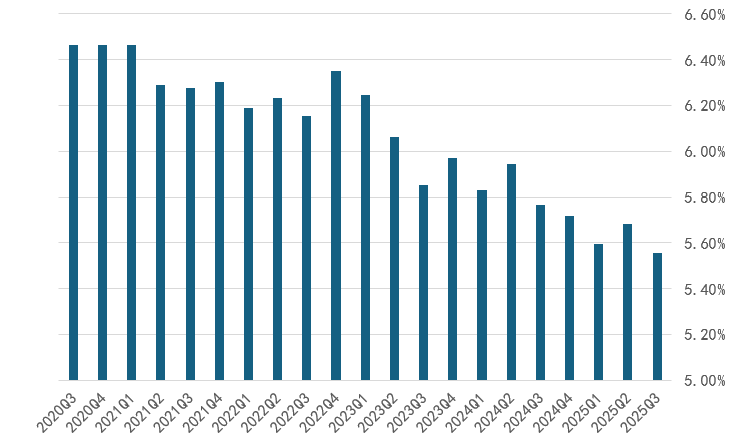

财政部宣布将继续小幅增加通胀保值国债(TIPS)的销售,以保持其在整体国债市场中的份额稳定。其中,9 月 10 年期TIPS 重新开放拍卖规模将增至 190 亿美元,10 月 5 年期TIPS 新发行拍卖规模将增至 260 亿美元。从历史TIPS在美债中的存量占比来看,现阶段的比例处于较低水平,所以预期未来仍会持续增发以维持份额稳定。

图:TIPS在美国国债中的存量占比

资料来源:Bloomberg,信达期货研究所

三、长期债券的回购频率提高

财政部将长期债券的回购频率从每月两次提升至每月四次,不过每次回购的规模仍然维持在 20 亿美元不变。当前阶段,美国长期国债面临流动性不足的困境,叠加投资者对美国财政赤字问题的担忧日益加剧,长期债券市场承受着不小的压力。在此背景下,财政部提高长期债券回购频率的举措具有重要现实意义:一方面,这一操作能够有效缓解长期国债的流动性紧张问题,与过去部分时期长债拍卖遇冷、市场承接力不足的状况形成针对性呼应;另一方面,当投资者明确财政部将通过回购机制为市场“托底”时,其对长期国债的投资信心将得到提振,进而带动购买意愿的提升。

总结

2025 年Q3 美国财政部季度再融资会议整体延续了 “稳字当头” 的策略,上述三大看点清晰展现了其在长债规模稳定、TIPS 调整及回购机制优化上的布局。长债发行规模的持续稳定减少了供应端对美债利率的扰动,TIPS的小幅增加助力维持其市场份额,长期债券回购频率的提高则改善了长债流动性。但需注意的是实盘配资网,当前依赖短期国库券融资带来了债务平均期限缩短、再融资风险升高的问题,未来长端利率走势的不确定性也为财政部后续操作带来挑战。

启泰网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯